Elektromobil v daňovej evidencii a účtovníctve

BlogČo je elektromobil

Elektromobil je automobil poháňaný vlastným zdrojom elektrickej energie.

Ako zdroj energie používa elektromobil obyčajne akumulátor, ktorý sa musí pred jazdou nabiť z vonkajšieho zdroja. Od kapacity akumulátora závisí dojazd elektromobilu.

V roku 2020 sa Nórsko stalo prvým štátom kde sa predalo viac elektromobilov ako áut na benzínový, naftový či hybridný pohon. Z celkového počtu 141 412 áut tvorili 54,3%.

Hlavná výhoda elektromobilov je ich účinnosť (ak neuvažujeme o účinnosti nabíjacieho externého zdroja energie). Prevod energie elektrickej na mechanickú je možné dosiahnuť s účinnosťou až 90 % (v prípade asynchrónneho motora) oproti 25–34% účinnosti spaľovacieho motora. No na rozdiel od bežného automobilu sa dá využiť proces brzdenia tzv. rekuperáciou.

Nezanedbateľnou výhodou je to, že elektromobily nevytvárajú svojou činnosťou výfukové plyny (opäť samozrejme bez zohľadnenia spôsobu výroby energie v primárnom zdroji). Technický prielom vo vývoji elektromobilov naštartoval rozvoj elektroniky a riadiacich systémov, rozvoj nových typov akumulátorov (napr. SCIB batérií), ale hlavne rýchlym nárastom cien energie, palív - hlavne ropy a teda aj benzínu.

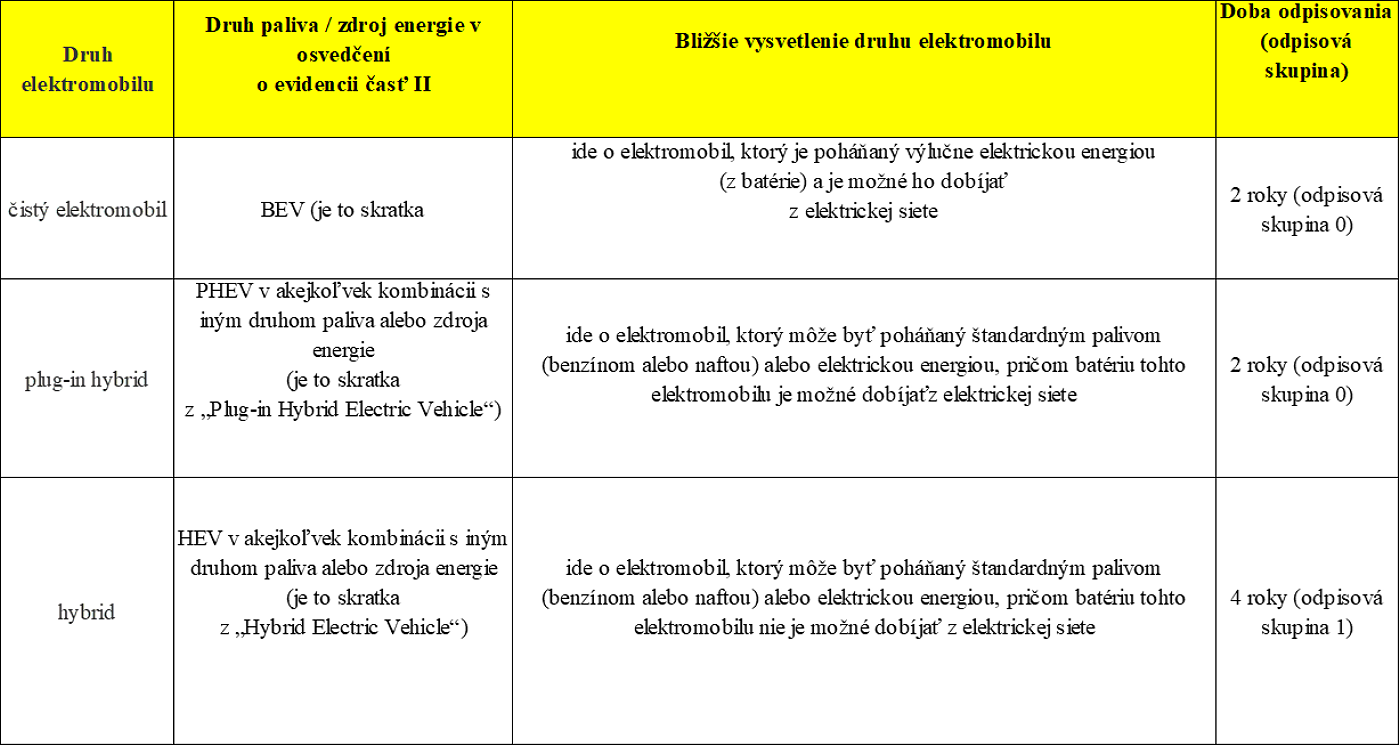

Elektromobil a súvisiace daňové výdavky – najmä tie na pohonné hmoty – náš zákon o dani z príjmov zatiaľ veľmi neupravuje. Jasné sú len zvýhodnené daňové odpisy zo vstupnej ceny

Čisté elektromobily a plug-in hybridy sa podľa zákona o dani z príjmov zaraďujú do odpisovej skupiny 0 s dobou odpisovania 2 roky. Klasické hybridy, ktoré nie je možné nabíjať z elektrickej siete, sa zaraďujú do odpisovej skupiny 1 s dobou odpisovania 4 roky rovnako ako iné osobné motorové vozidla so štandardným druhom pohonu.

V súvislosti s elektromobilmi na účely ich daňového odpisovania je potrebné dôsledne poznať zdroj pohonu a či je možné batériu tohto elektromobilu dobíjať z externého zdroja.

Zákonne je teda presne definovaná možnosť odpisovania elektromobilu. Čo aktuálne v zákone absentuje je jednoznačný postup a z toho daňová uznateľnosť elektrickej energie ako nákladu.

Ako má teda daňovník preukazovať spotrebu elektrickej energie elektromobilov v súlade so zákonom o dani z príjmov v znení neskorších predpisov? Podľa znenia odporúčania na stránke finančnej správy. Daňovými výdavkami podľa § 19 ods. 2 písm. l) bod 1 ZDP sú výdavky (náklady) na spotrebované pohonné látky podľa cien platných v čase ich nákupu, prepočítané podľa spotreby uvedenej v osvedčení o evidencii alebo v technickom preukaze, pričom ak táto spotreba v osvedčení o evidencii alebo v technickom preukaze sa nezhoduje so skutočnou spotrebou pohonných látok alebo sa tam neuvádza, vychádza sa zo spotreby preukázanej dokladom vydaným osobou, ktorej bolo uvedené oprávnenie autorizácie podľa osobitného predpisu, alebo doplňujúcimi údajmi výrobcu alebo predajcu preukazujúce inú spotrebu pohonných látok.

V prípade elektromobilov je pohonnou látkou elektrická energia a v technickom preukaze alebo osvedčení o evidencii elektromobilov sa neuvádza spotreba, ale len výkon.

Elektromobil môže daňovník nabíjať:

- v nabíjacej stanici, v ktorej získa doklad, ktorý si môže uplatniť ako daňový výdavok podľa § 19 ods. 2 písm. l) ZDP alebo

- nabíjaním na báze striedavého prúdu (klasická zástrčka) – prostredníctvom faktúry za elektrickú energiu. V prípade, ak by bolo predmetné vozidlo zaradené do obchodného majetku, daňovník si môže uplatňovať daňový výdavok podľa § 2 písm. i) ZDP (elektrárne zatiaľ nemajú špeciálnu sadzbu pre odber elektrickej energie špeciálne pre tieto vozidlá).

Daňovník môže preukazovať spotrebu elektrickej energie:

vlastným meraním (pri ktorom si daňovník musí viesť knihu jázd) – spotreba preukázaná na základe vlastnej internej smernice, ktorou sa preukáže skutočná spotreba a postup, akým bola táto spotreba zistená. Pri tomto spôsobe určenia spotreby elektrickej energie je potrebné na účely správneho zistenia výšky daňového výdavku sledovať skutočnú spotrebu elektrickej energie a viesť osobitné záznamy spotreby elektrickej energie v prepočte na 100 km jazdy. Pri vlastnom meraní spotreby elektrickej energie je možné primerane použiť aj postup stanovený v oznámení Ministerstva financií SR č. 8029/2000-72 o spôsobe stanovenia výšky daňového výdavku na spotrebu pohonných látok motorového vozidla určeného na nákladnú dopravu a špeciálne použitie (publikované vo Finančnom spravodajcovi č. 12/2000), v tomto prípade si daňovník môže uplatniť daňové výdavky podľa § 19 ods. 2 písm. l) zákona o dani z príjmov alebo meračom (zabudovaným priamo vo vozidle), prostredníctvom ktorého by sa dalo zistiť presný odber kWh elektrickej energie.

V súlade s oznámením Ministerstva financií SR č. 8029/2000-72 je možné uplatniť tri spôsoby uplatňovania výdavkov na pohonné látky, a to:

- spotrebu uvedenú v osvedčení o evidencii alebo technickom preukaze,

- spotrebu na základe presného sledovania spotreby pohonných látok na základe satelitného sledovania pohybu vozidla,

- paušálne výdavky do výšky 80 % z celkového preukázateľného nákupu pohonných látok.

Pomernú časť výdavkov (nákladov) na spotrebované pohonné látky v danom prípade na elektrickú energiu, ktorá nebola využitá na prevádzkovanie elektromobilu so zámerom dosiahnutia, zabezpečenia a udržania zdaniteľných príjmov zamestnávateľa, nie je možné považovať za jeho daňový výdavok podľa § 21 ods. 1 písm. i) ZDP s výnimkou, ak bola hodnota tohto plnenia zdanená ako zdaniteľný príjem zo závislej činnosti (zamestnanecký benefit) jednotlivých zamestnancov podľa § 5 ods. 1 a ods. 3 písm. d) ZDP.

V prípade motorového vozidla typu plug-in hybrid (PHEV) dochádza k spotrebe dvoch rôznych pohonných látok, a to elektriny a benzínu alebo nafty, pretože pohon auta je tvorený spaľovacím motorom, ktorý je väčšinou benzínový, a elektromotorom, ktorý je napájaný z internej batérie.

Pri používaní plug-in hybridu vznikajú teda výdavky (náklady) na nabíjanie batérie tohto motorového vozidla a na nákup benzínu alebo nafty.

V prípade, že daňovník používa plug-in hybrid na podnikanie, teda je napríklad vlastníkom alebo ho obstaráva formou finančného prenájmu alebo iným spôsobom a predmetné motorové vozidlo používa výlučne na podnikateľské účely, bude si uplatňovať PHL do daňových výdavkov podľa § 19 ods. 2 písm. l) ZDP.

Účtovanie Elektromobilu

- obstaranie elektromobilu sa účtuje rovnako ako obstaranie akéhokoľvek iného dlhodobého hmotného majetku

- zaradenie majetku podľa účtovníctva vychádza z predpokladanej doby opotrebenia majetku . Platí, že do nákladov v účtovníctve vstupujú účtovné odpisy. Tie zohľadňujú skutočné opotrebenie majetku bez ohľadu na to, do akej odpisovej skupiny daný majetok zaraďuje zákon o dani z príjmov.

- Účtovné odpisy si teda firma stanoví sama vo svojom odpisovom pláne. Čo pri tom zohľadniť, vo všeobecnosti upravuje zákon o účtovníctve aj tzv. postupy účtovania.

Spotreba energie na dobitie elektromobilu sa následne účtuje cez účet 501 voči došlej faktúre, respektíve pokladničnému dokladu ako dokladu o čerpaní na čerpacej stanici.

Príklad: Sídlo spoločnosti je v bydlisku vlastníka, kde zároveň parkuje hybridné elektrické vozidlo. Vozidlo je zaradené v majetku spoločnosti. Je možné toto vozidlo nabíjať, aby to bol uznateľný náklad?

Nabíjanie elektromobilov môže momentálne prebiehať v nabíjacích staniciach alebo doma zo zásuvky. V prípade, že dodávateľ elektrickej energie vie dodať samostatný elektromer na meranie spotreby elektrickej energie na nabíjanie motorového vozidla, tak na základe ceny prislúchajúcej k takejto spotrebe a stanoveného pomeru spotreby elektrickej energie pri používaní vozidla na firemné a súkromné účely môže spoločnosť na základe faktúry ako preukázateľného dokladu uplatniť daňový náklad.